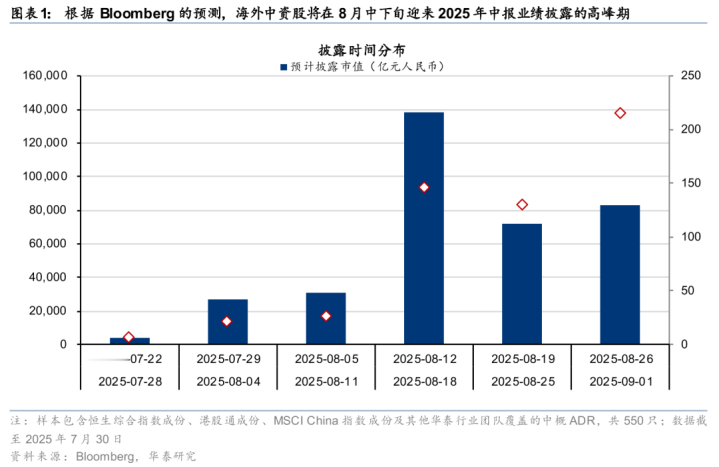

根据彭博预测,海外中资股将在8月中下旬迎来2025年中报的密集披露期,我们从三个维度预览分析。第一,基于彭博一致预期,预计2025年上半年海外中资股盈利增速延续上行,材料板块盈利增速改善幅度或较大、科技及医药或延续高景气,可选消费及能源盈利增速或有一定下行压力。结合华泰分析师预测,半导体、化工等板块的盈利增速或优于一致预期。展望看,国内信用周期延续复苏,反内卷积极推进,海外中资股2025年全年盈利增速或好于2024年。第二,截至7月30日,海外中资股中报业绩预告披露率约17%,基于已披露的业绩预告,当前整体预喜率为60%,公用、金融、医药预喜率居前。第三,从现在至8月末财报披露结束前,市场交易关注点或重回业绩兑现。我们有以下战术性配置建议:1)估值有性价比且景气改善,建议增配游戏和互联网电商龙头。2)估值较高但盈利兑现度也较高,关注港股创新药及非银金融。

业绩预览要点

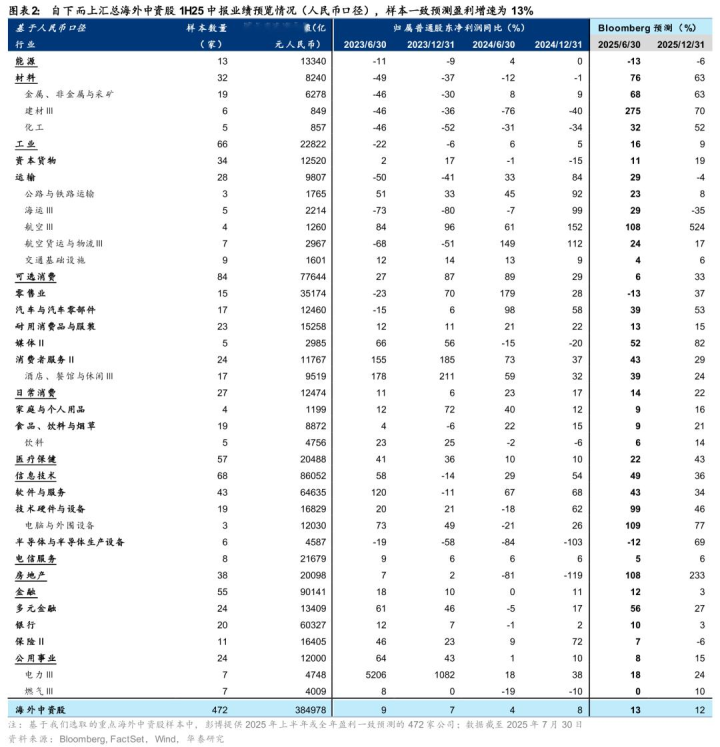

我们自下而上统计了重点海外中资股共472家公司的盈利预期数据,汇总数据显示海外中资股2025年中报盈利增速为13%,较2024年年报的8%上行。该数据样本来自2025年上半年Bloomberg一致预期盈利,并调整修匀财年和自然年差异。对数据库未提供半年度一致预期值但对了解行业盈利全景同样重要的标的,我们采用2025年全年盈利预期并根据该公司盈利的历史季节性分布估算上半年盈利预测值。

分行业,具体来看:

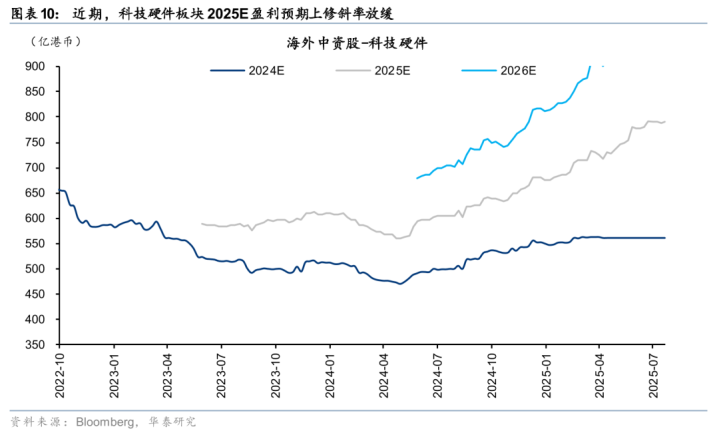

第一,2025年上半年盈利增速改善较为明显的行业以“困境反转”为主要特征,典型代表为材料(建材、化工)以及房地产。产能压力的逐步释放以及成本端的优化是材料板块盈利得以出现反转迹象的关键。此外,信息技术以及医疗保健板块则整体延续高景气。

第二,盈利增速有一定下行压力的板块主要是可选消费以及能源。前者是内卷式竞争的高发区,电商、汽车等行业以价换量式的竞争可能拖累短期盈利。后者则已在高频的价格数据中体现。值得注意的是,港股能源板块以产业巨头为主,平滑短期景气波动的能力较强。从已发布的业绩预告看,部分产业巨头的盈利韧性或好于此前的彭博一致预期。

第三,电信服务、日常消费、金融、公用事业、工业等板块盈利保持稳健。其中,值得重点关注的子行业有三个。第一,多元金融,受益于2025年上半年香港资本市场整体活跃度的提升,板块盈利或加速上行。第二,运输,其中航空受益于客座率及油汇向好,盈利同比或明显好转;快递竞争加剧,整体盈利同比或有一定下行压力。第三,饮料,尽管Q2需求复苏程度偏弱,不过由于成本端的持续减压,利润率的改善或使得盈利保持韧性。

接下来,基于华泰分析师覆盖并提供中报业绩预测的个股,我们自下而上汇总后,与彭博一致预期比较,寻找潜在的超预期线索。整体看,华泰分析师对海外中资股2025年上半年的预测盈利增速较一致预期略偏谨慎,主要体现在建材(主要是玻璃)、航空货运与物流(主要是物流)等行业。华泰分析师对于半导体、化工等板块的盈利预期较一致预期更为乐观。

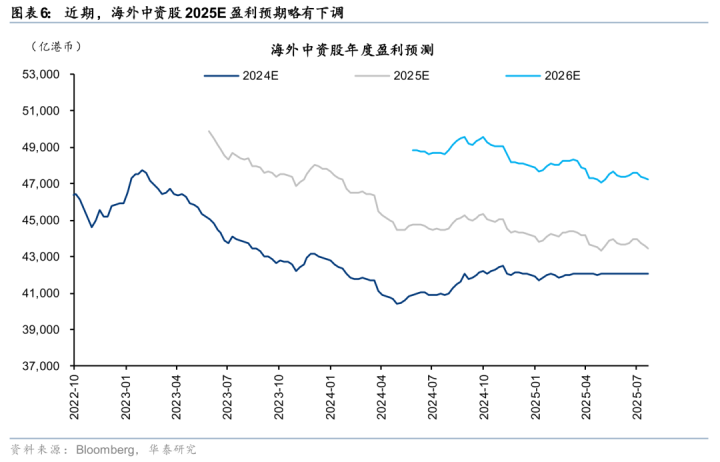

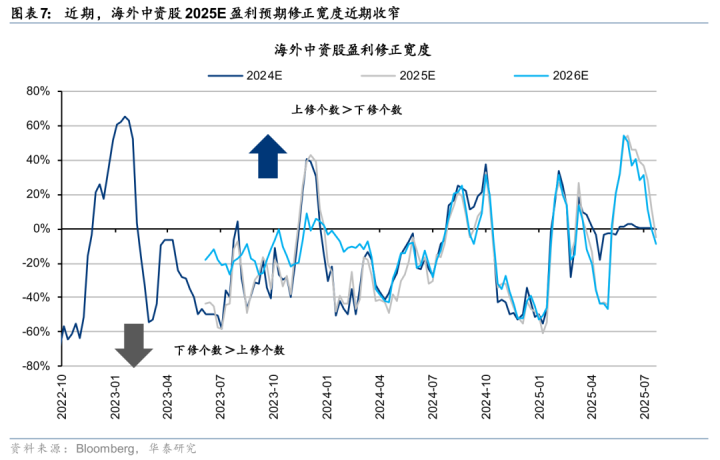

前瞻性地看,彭博一致预期显示,2025年全年海外中资股盈利增速或好于2024年。我们认为,国内信用周期正在回升且反内卷、消费等政策正在积极推进,AI行业同样有望获得进一步增长,海外中资股的盈利改善或有一定的持续性。

业绩预告跟踪

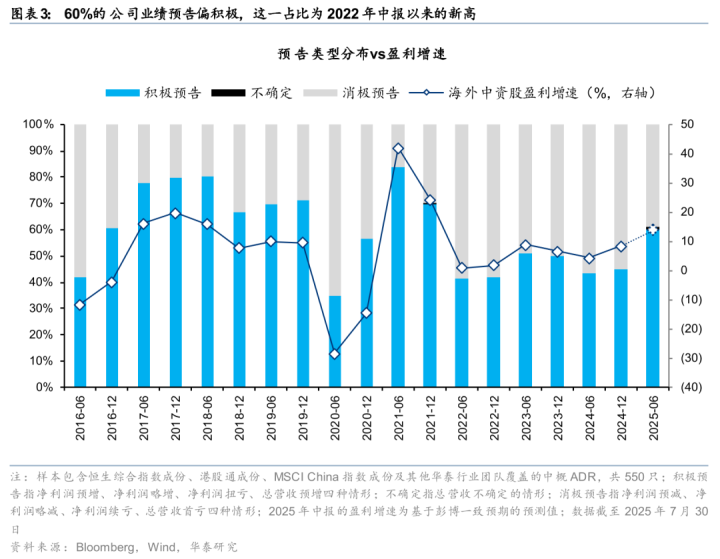

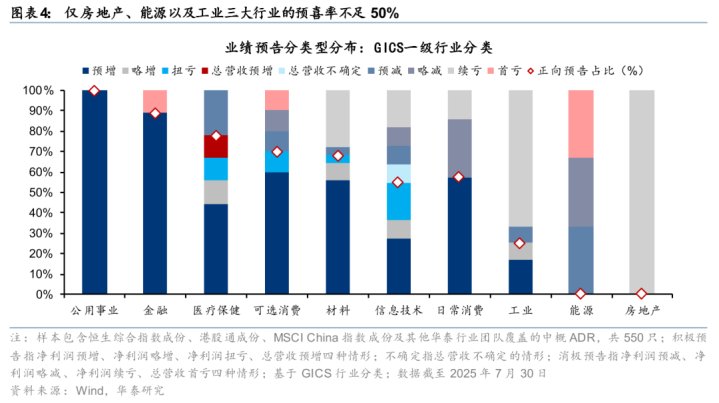

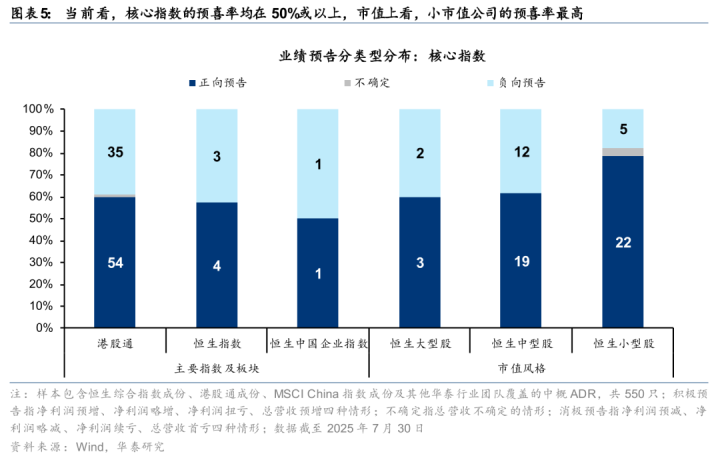

截至7月30日,我们统计的550只主要海外中资股共发布2025年中报业绩预告92条,预喜率达到60%,为2022年以来的最高值。从历史上看,海外中资股偏高的预喜率意味着盈利增速可能进一步上行,这与前述彭博一致预期的盈利增速变动一致(1H2513%vs24A8%)。不过目前的披露率仅17%,较近5年最终披露率均值26%偏低,仍需持续追踪。分行业看,除电信服务(暂无已披露样本)、房地产、能源以及工业外,多数行业的预喜率超过50%,其中公用事业、金融、医疗保健的预喜率居前,均在75%以上。

前景展望与配置建议

考虑当前恒指动态估值水平以及财报密集披露期将至的时点性因素,从现在至8月末财报披露结束前,市场交易关注点或重回业绩兑现。因此在此时点,我们有以下战术性配置建议。

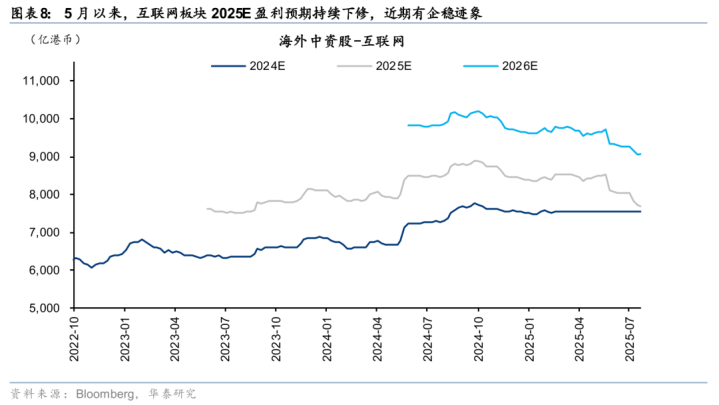

我们提示投资者边际增配高景气估值性价比的游戏、互联网电商龙头。1)游戏方面,上半年行业整体高景气,根据伽马数据,1H25国内游戏市场收入1680亿元,同比增长14%,自研游戏在国内及海外的收入均取得超10%的同比增长。展望看,下半年部分港股游戏龙头在手游及端游上均有一定储备,景气上行或有一定持续性,当前景气估值性价比较高。2)互联网龙头方面,首先,若针对AI的Capex指引以及大模型迭代有催化,行业景气或边际改善。若需进一步对冲中美关系的不确定性,可同步增配半导体代工龙头。其次,部分互联网龙头因局部业务竞争加剧1H25盈利预期不高,但投资者对此已有定价,中报或主要起到确认作用,当前估值性价比较高。

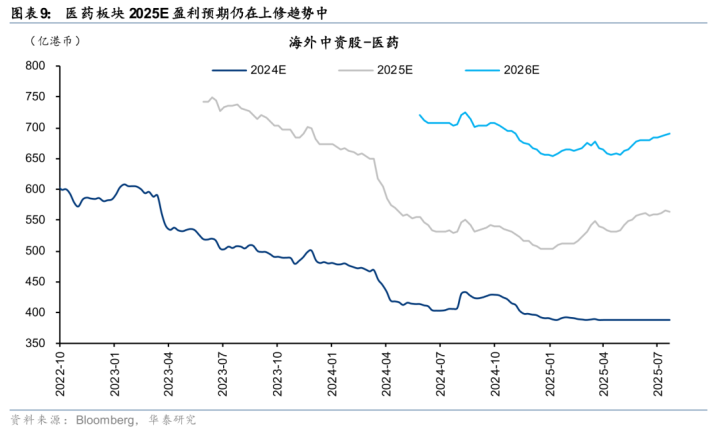

创新药和大金融虽然估值已经修复较多,但业绩预喜率较高,增长预期有望上修,依然值得关注。1)创新药产业链方面,目前该板块处于BD海外渗透率上行的“奇点时刻”,但短期交易拥挤度偏高,投资者密切关注中报业绩兑现情况。目前业绩数据显示2025E盈利预期仍在上修趋势中,且中报业绩预喜率较高,若业绩增长持续,有望获得进一步资金增配。随着海外投融资周期的回暖,我们建议关注中报盈利有望改善的外需型CDMO的估值修复机会。2)大金融方面,人民币中长期升值预期、资本市场企稳向好势头不变,港股交投亦有望持续活跃,当前建议重点关注估值性价比更高的非银金融板块,如保险。

风险提示:1)样本代表性不足;2)模型测算和统计误差。

重点图表

披露时间分布

业绩前瞻要点

业绩预告概览

盈利预期跟踪

研报:《中报盈利预期的配置线索——海外中资股2025中报业绩预览》2025年8月1日

研究员何康S0570520080004BRB318

研究员李雨婕S0570525050001BRG962

研究员孙瀚文S0570524040002BVB302

网上配资官网提示:文章来自网络,不代表本站观点。